LA VERDAD DEL PRIMER LUGAR EN LA EJECUCION DEL PRESUPUESTO DEL AÑO 2012 DEL GOBIERNO REGIONAL DE LIMA

POR: José Pichilingue Vélasquez

Revisando en el Portal de Transparencia Económica –Consulta Amigable- del Ministerio de Economía y Finanzas el Presupuesto Publico del año 2013 del Gobierno Regional de Lima y ante la campaña publicitaria que el presidente regional viene realizando en los medios de comunicación tanto locales y nacionales sobre su primer puesto entre los gobiernos regionales en relación al avance en la ejecución del gasto en el año 2012, presentándose como un gobierno regional exitoso y eficiente, creo conveniente hacer algunas precisiones en cuanto a la ejecución del presupuesto del año 21012 del gobierno regional de Lima:

Revisando en el Portal de Transparencia Económica –Consulta Amigable- del Ministerio de Economía y Finanzas el Presupuesto Publico del año 2013 del Gobierno Regional de Lima y ante la campaña publicitaria que el presidente regional viene realizando en los medios de comunicación tanto locales y nacionales sobre su primer puesto entre los gobiernos regionales en relación al avance en la ejecución del gasto en el año 2012, presentándose como un gobierno regional exitoso y eficiente, creo conveniente hacer algunas precisiones en cuanto a la ejecución del presupuesto del año 21012 del gobierno regional de Lima:

I.- Para entender mejor este tema es necesario dar a conocer las diferentes definiciones que se emplean en presupuesto público tomando como ejemplo la ejecución del gasto público del gobierno regional de Lima en el año fiscal 2012:

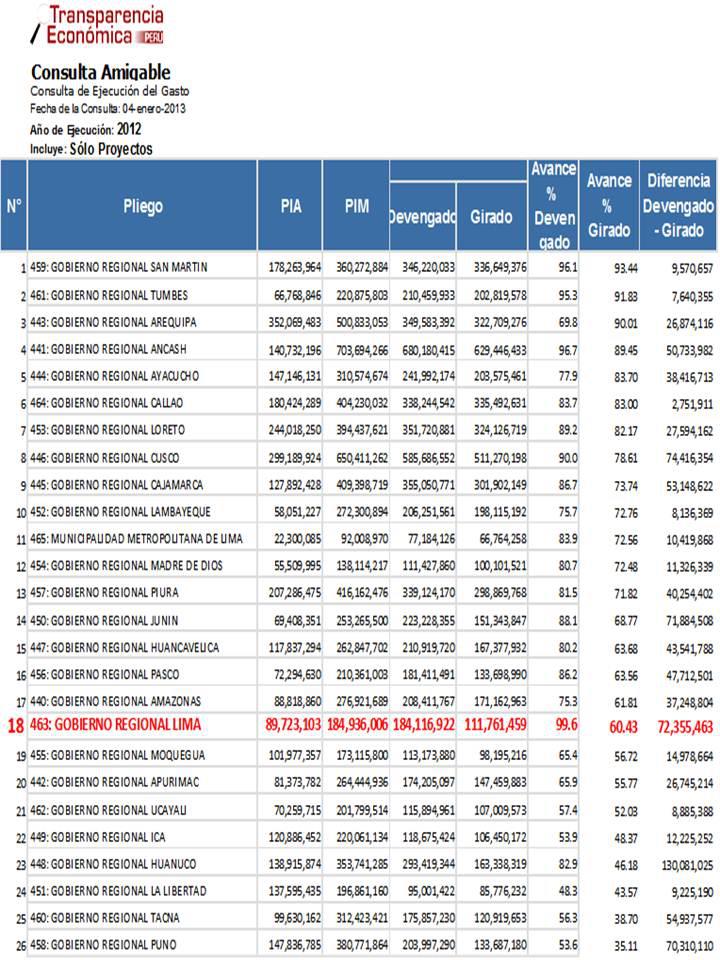

Presupuesto Institucional de Apertura (PIA): Presupuesto inicial o de apertura de cada año de la entidad pública aprobado por su respectivo Titular el año anterior. Para el año 2012 el PIA en proyectos del gobierno regional de Lima fue de S/. 89´723,103

Presupuesto Institucional Modificado (PIM): Presupuesto actualizado de la entidad pública a consecuencia de las modificaciones presupuestarias, tanto a nivel institucional como a nivel funcional programático, efectuadas durante el año fiscal a partir del PIA. Para el año 2012 el PIM en proyectos del gobierno regional de Lima fue de S/. 184,936,006

Gasto devengado: Esta es una fase del ciclo del gasto donde se registra la obligación de pago, como consecuencia del respectivo compromiso contraído.El Gasto devengado solo es una obligación de pago tal como se indica en su definición, que se convierte en una ejecución real del gasto cuando cancela total o parcialmente dicha obligación devengada. La ejecución del gasto devengado en proyectos del gobierno regional de Lima fue de S/. 184,116,922

Gasto girado: Fase del ciclo del gasto donde se cancela total o parcialmente la obligación devengada, mediante el giro de cheques, emisión de carta orden, notas contables y/o documentos cancelatorios del Tesoro Público. El gasto girado es la ejecución real del gasto público. La ejecución del gasto girado en proyectos del gobierno regional de Lima fue de S/. 111,761,459 para el año 2012

Avance % o porcentual: representa la razón del Devengado entre el PIM, expresado en porcentajes. Por ejemplo el avance porcentual de ejecución del gasto público en proyectos en el año 2011 del gobierno regional de Lima fue: (Gasto Devengado/PIM) X 100 = (184,116,922/184,936,006) X 100 = 99.6 %.

II.- GOBIERNO REGIONAL DE LIMA: EN EL PUESTO 18 EN AVANCE DE EJECUCIÓN DEL GASTO GIRADO O GASTO REAL EN PROYECTOS ENTRE LOS GOBIERNOS REGIONALES.

1.- Siendo el gasto girado, el gasto real que el gobierno regional ejecuta, ya que es el gasto que cancela total o parcialmente una obligación devengada mediante el giro de cheques, emisión de carta orden, notas contables y/o documentos cancelatorios del Tesoro Público, entonces concluiremos que lo que realmente ha gastado el gobierno regional de Lima el año 2012 en proyectos es S/. 111,761,459, teniendo un avance real porcentual del gasto girado del 60.43 % (Gasto girado/PIM x 100). Como se puede notar es menor que el avance porcentual en relación a ejecución de gastos devengados. Si hacemos un ranking entre los gobiernos regionales en cuanto al avance porcentual de la ejecución del gasto girado en relación al PIM (gasto girado/PIM X 100), el gobierno regional de Lima se encontraría en el lugar 18°, lo que demostraría que el gobierno regional de Lima no es el gobierno eficiente en ejecución presupuestal como se nos intenta presentar

A.-GOBIERNO REGIONAL DE LIMA PERMANENTEMENTE MODIFICA LOS PRESUPUESTOS ASIGANDOS A LOS PROYECTOS DE INVERSION CON LA OBSESION DE ESTAR ENTRE LOS PRIMEROS PUESTOS DEL RANKING EN EJECUCION DEL GASTO PUBLICO

La actual gestión de Javier Alvarado ha elaborado su presupuesto institucional de apertura del año 2012, que es presentado al ministerio de Economía y Finanzas y luego aprobado por el Congreso de la Republica, de una manera improvisada y con falta de planificación, ya que los proyectos que presentan luego son modificados e incluso anulados demostrando la incapacidad sus funcionarios para hacer presupuestos con una buena, eficiente y real planificación. El Presidente Regional está manejando el Presupuesto Institucional de acuerdo a sus propios intereses. Su enfermiza obsesión de estar entre los primeros lugares en el ranking de ejecución del gasto público entre los gobiernos regionales lo lleva a modificar permanentemente los presupuestos asignados a los proyectos que el mismo ha aprobado.

Una de las características de la actual gestión del gobierno regional es la permanente modificación de los presupuestos asignados a los proyectos de inversión y en especial de los proyectos del Presupuesto Institucional de Apertura (PIA). Como se puede apreciar en el cuadro N° 1 hay un conjunto de proyectos que en el presupuesto de Apertura (PIA) han sido presupuestado y luego se han modificado y se les ha quitado la totalidad de su presupuesto, como es el caso de los siguientes proyectos: “CONSTRUCCION CANAL DE IRRIGACION LUCUMOPAMPA-HUAMPARA-QUINOCAY” que en el PIA se le asigno un monto de S/. 2,100,000 y luego se le modifica y se le quita todo su presupuesto quedando con un Presupuesto Modificado de S/. 00.00 (CERO) nuevos soles, “MEJORAMIENTO, IMPLEMENTACION DEL SISTEMA DE AGUA POTABLE, ALCANTARILLADO Y TRATAMIENTO DE AGUAS RESIDUALES EN LAS LOCALIDADES DE CANCHAN, CATAHUASI Y HUAYLLAMPI, DISTRITO DE CATAHUASI Y VIÑAC, PROVINCIA DE YAUYOS, LIMA” en el PIA tiene una asignación presupuestal de S/. 2,500,000 y en el Presupuesto Modificado se le quita todo el presupuesto y aparece con S/. 00.00 (CERO nuevos soles), “CONSTRUCCION DE CARRETERA VILCA - HUANCAYA - TRAGADERO - TANTA, PROVINCIA YAUYOS” en el PIA tiene un presupuesto de S/. 3,201,127 luego se modifica y se le quita todo su presupuesto y en el PIM aparece con S/ 00.00 (CERO nuevos soles), CONSTRUCCION DE LA REPRESA DE QUIPACACA en el PIA tiene un presupuesto de S/. 3,308,208 luego se modifica su presupuesto y se le quita toda su asignación presupuestal y en el PIM aparece con S/. 00.OO (CERO nuevos soles) y a otros se le reduce casi todo su presupuesto como es el caso del proyecto “CONSTRUCCION DE LA REPRESA WUICLIO EN LOS DISTRITOS DE HUAROCHIRI Y SAN JUAN DE TANTARANCHE” que en el PIA tiene un presupuesto de S/. 2,685,948 y luego se le reduce y modifica su presupuesto (PIM) a S/. 16,500, CONSTRUCCION Y MEJORAMIENTO DE INFRAESTRUCTURA DE RIEGO CANAL NINAS PACARAOS, DISTRITO PACARAOS- HUARAL- LIMA en el PIA tiene un presupuesto de S/. 2,840,768 también se le modifica y reduce su presupuesto a S/.1,094 y así se tiene muchos otros proyectos tal como se muestra en el cuadro N° 1.

Y el caso más emblemático de la forma como se modifican los presupuestos es el Proyecto “CONSTRUCCION Y EQUIPAMIENTO DEL HOSPITAL REGIONAL EN LA PROVINCIA DE CAÑETE” que el 14 de agosto del 2012 aparece en PIM con un presupuesto de S/.33´911,790, luego se le realizan una serie de modificaciones así el 20 de noviembre del 2012 aparece en el PIM con un presupuesto de S/. 30´640,000, el 21 de diciembre nuevamente se le reduce su presupuesto a S/. 26´094,051, y el 26 de diciembre nuevamente lo modifican a S/. 22,421,035. A este proyecto se le ha disminuido S/.11´490,755, sin duda para distribuirlo en otros proyectos y así mejorar su avance porcentual.

Y el caso más emblemático de la forma como se modifican los presupuestos es el Proyecto “CONSTRUCCION Y EQUIPAMIENTO DEL HOSPITAL REGIONAL EN LA PROVINCIA DE CAÑETE” que el 14 de agosto del 2012 aparece en PIM con un presupuesto de S/.33´911,790, luego se le realizan una serie de modificaciones así el 20 de noviembre del 2012 aparece en el PIM con un presupuesto de S/. 30´640,000, el 21 de diciembre nuevamente se le reduce su presupuesto a S/. 26´094,051, y el 26 de diciembre nuevamente lo modifican a S/. 22,421,035. A este proyecto se le ha disminuido S/.11´490,755, sin duda para distribuirlo en otros proyectos y así mejorar su avance porcentual.

B.- GOBIERNO REGIONAL PARA LLEGAR AL PRIMER PUESTO EN EJECUCION DEL GASTO 2012, SOLO DEVENGA O COMPROMETE EL PRESUPUESTO DE MUCHOS PROYECTOS SIN EJECUTAR EL GASTO ES DECIR SIN GASTAR REALMENTE.

El gobierno regional para lograr el primer lugar en avance de ejecución del gasto publico aumenta considerablemente el gasto devengado, así el 26 de diciembre tenía una ejecución del gasto devengado de S/. 134´924,635 que representaba el 73.1 % de avance presupuestal y lo ubicaba en el 10° lugar y en ejecución del gasto girado solo tenía S/. 106´365,268, el día 28 de diciembre modifica su presupuesto aumenta su gasto devengado a S/. 165´937,983 ubicando en segundo lugar con 90.3 % de avance porcentual, y la ejecución del gasto girado llega a S/. 110´346,140, mientras en el gasto devengado aumenta S/. 31´013,348, en el gasto girado (lo que realmente gastó) aumenta solo S/. 3´980,872, lo que significa que solo genero una obligación de pago de S/. 31´013,348 a ser cancelado el año 2013. Al 31 de diciembre el gobierno regional continúa modificando y aumentando la ejecución del gasto devengado culminando el año con un gasto devengado de S/. 184,116,922 que lo ubica en el primer puesto con un 99.6 % de avance presupuestal y con un gasto girado de S/. 111,761,459, esta diferencia del gasto devengado (S/.184,116,922) menos el gasto girado (S/. 111,761,459) del año 2012 nos da S/. 72,355,463. Cantidad que nos lleva a señalar que el gobierno regional de Lima culmina el año 2012 con una obligación de pago de S/. 72,355,463 (el 40 % del presupuesto institucional modificado del gobierno regional) que todavía no ha cancelado. Es decir que el gobierno regional de Lima es sin duda uno de los gobiernos regionales que más obligaciones de pago tiene y que están pendientes de pagar

En el mes de diciembre, ultimo mes del año, el gobierno regional de Lima ha devengado S/. 60´364,531 de los cuales solo ha girado o pagado S/. 21,313,926, diciembre ha sido el mes que se ha devengado la mayor cantidad de presupuesto con el objetivo de subir en su avance porcentual en ejecución del gasto publico y el mes que ha tenido la mayor cantidad de obligaciones de pago sin pagar, son S/. 39´050,605, de obligaciones por pagar que serán cancelados el año 2013.En diciembre aproximadamente han devengado a 250 proyectos.

El hecho de que se haya devengado presupuestos de muchos proyectos de inversión no quiere decir que el presupuesto se haya ejecutado o gastado realmente menos que haya sido ejecutado físicamente, por ejemplo el Proyecto “CONSTRUCCIÓN Y EQUIPAMIENTO DEL HOSPITAL REGIONAL EN LA PROVINCIA DE CAÑETE” que tiene un presupuesto modificado de S/.22,421,035, se ha devengado el 26 de Diciembre, a unos pocos días de culminar el año , la totalidad de su presupuesto, de los cuales solo se ha gastado o girado la mínima cantidad de S/. 11,789, es decir nada y si vemos el avance físico de este proyecto recién el año 2013 se va a iniciar su ejecución es decir su avance físico 000 %,, otro ejemplo es el proyecto “INSTALACION DEL SERVICIO DE MAMOGRAFÍA DEL HOSPITAL REZOLA , DISTRITO DE SAN VICENTE DE CAÑETE, PROVINCIA DE CAÑETE, REGIÓN LIMA” que tiene un presupuesto de S/. 1,122,000, se ha devengado S/. 1,122,000 (100 %) y se ha gastado S/. 00.00 (CERO nuevos soles) es decir NO se ha gastado NADA.

El gobierno regional para lograr el primer lugar en avance de ejecución del gasto publico aumenta considerablemente el gasto devengado, así el 26 de diciembre tenía una ejecución del gasto devengado de S/. 134´924,635 que representaba el 73.1 % de avance presupuestal y lo ubicaba en el 10° lugar y en ejecución del gasto girado solo tenía S/. 106´365,268, el día 28 de diciembre modifica su presupuesto aumenta su gasto devengado a S/. 165´937,983 ubicando en segundo lugar con 90.3 % de avance porcentual, y la ejecución del gasto girado llega a S/. 110´346,140, mientras en el gasto devengado aumenta S/. 31´013,348, en el gasto girado (lo que realmente gastó) aumenta solo S/. 3´980,872, lo que significa que solo genero una obligación de pago de S/. 31´013,348 a ser cancelado el año 2013. Al 31 de diciembre el gobierno regional continúa modificando y aumentando la ejecución del gasto devengado culminando el año con un gasto devengado de S/. 184,116,922 que lo ubica en el primer puesto con un 99.6 % de avance presupuestal y con un gasto girado de S/. 111,761,459, esta diferencia del gasto devengado (S/.184,116,922) menos el gasto girado (S/. 111,761,459) del año 2012 nos da S/. 72,355,463. Cantidad que nos lleva a señalar que el gobierno regional de Lima culmina el año 2012 con una obligación de pago de S/. 72,355,463 (el 40 % del presupuesto institucional modificado del gobierno regional) que todavía no ha cancelado. Es decir que el gobierno regional de Lima es sin duda uno de los gobiernos regionales que más obligaciones de pago tiene y que están pendientes de pagar

En el mes de diciembre, ultimo mes del año, el gobierno regional de Lima ha devengado S/. 60´364,531 de los cuales solo ha girado o pagado S/. 21,313,926, diciembre ha sido el mes que se ha devengado la mayor cantidad de presupuesto con el objetivo de subir en su avance porcentual en ejecución del gasto publico y el mes que ha tenido la mayor cantidad de obligaciones de pago sin pagar, son S/. 39´050,605, de obligaciones por pagar que serán cancelados el año 2013.En diciembre aproximadamente han devengado a 250 proyectos.

El hecho de que se haya devengado presupuestos de muchos proyectos de inversión no quiere decir que el presupuesto se haya ejecutado o gastado realmente menos que haya sido ejecutado físicamente, por ejemplo el Proyecto “CONSTRUCCIÓN Y EQUIPAMIENTO DEL HOSPITAL REGIONAL EN LA PROVINCIA DE CAÑETE” que tiene un presupuesto modificado de S/.22,421,035, se ha devengado el 26 de Diciembre, a unos pocos días de culminar el año , la totalidad de su presupuesto, de los cuales solo se ha gastado o girado la mínima cantidad de S/. 11,789, es decir nada y si vemos el avance físico de este proyecto recién el año 2013 se va a iniciar su ejecución es decir su avance físico 000 %,, otro ejemplo es el proyecto “INSTALACION DEL SERVICIO DE MAMOGRAFÍA DEL HOSPITAL REZOLA , DISTRITO DE SAN VICENTE DE CAÑETE, PROVINCIA DE CAÑETE, REGIÓN LIMA” que tiene un presupuesto de S/. 1,122,000, se ha devengado S/. 1,122,000 (100 %) y se ha gastado S/. 00.00 (CERO nuevos soles) es decir NO se ha gastado NADA.

También tenemos los casos de los proyectos siguientes: “REHABILITACION CARRETERA SANTA EULALIA A LUCMA SECA SANTA EULALIA, DISTRITO DE SANTA EULALIA - HUAROCHIRI – LIMA” que tiene un presupuesto modificado de S/.4,433,988, se ha devengado S/. 4,289,072, el 96.7 % del total de su presupuesto, y NO se ha gastado nada, 000 nuevos soles y sin duda su ejecución física es CERO, el proyecto “INSTALACION DE SISTEMA DE ALCANTARILLADO EN LOS CENTROS POBLADOS LOS ARENALES, VICTOR RAUL HAYA DE LA TORRE, EL MOLINO, Y EL POTAO DEL DISTRITO DE BARRANCA, PROVINCIA DE BARRANCA – LIMA” tiene un presupuesto modificado de s/. 1,760,463, se ha devengado la totalidad de su presupuesto S/. 1,760,463, el 100 %, y se ha girado o pagado s/. 00.00 (CERO nuevos soles), es decir no se ha gastado nada, el proyecto “CONSTRUCCION DE LA REPRESA WUICLIO EN LOS DISTRITOS DE HUAROCHIRI Y SAN JUAN DE TANTARANCHE” que en el PIA tiene un presupuesto de S/. 2,685,948 y luego se le reduce y modifica su presupuesto (PIM) a S/. 16,500, se devenga S/. 16,497 (100 %) pero se gira o paga o su ejecución de gasto es solo S/. 4,250

Culmino este análisis de la ejecución presupuestal del año 2012 del gobierno regional haciendo la siguiente reflexión: No se puede tener confianza y credibilidad en un presidente regional que modifica reduciendo o quitando la totalidad de los presupuestos asignados a proyectos de inversión considerados en su presupuesto institucional propuestos y aprobados por ellos mismos sin consultar a nadie, frustrando de esta forma las expectativas y esperanzas de los pueblos de las provincias de la región Lima al ver que proyectos de inversión para sus localidades considerados en el presupuesto institucional al final se les reduce o quita la totalidad de su asignación presupuestal.

Comentarios